珠三角服装尾货市场横纵分析报告

研究时间:2026年5月 | 所属领域:商业/服装产业 | 研究对象类型:区域市场

一、一句话定义

珠三角服装尾货市场不是「卖不掉的垃圾」,而是一个 1280 亿元规模的巨型调节器——它在珠三角世界工厂的产能过剩和外需波动之间,充当了缓冲池、价格发现器和流通加速器的三重角色。

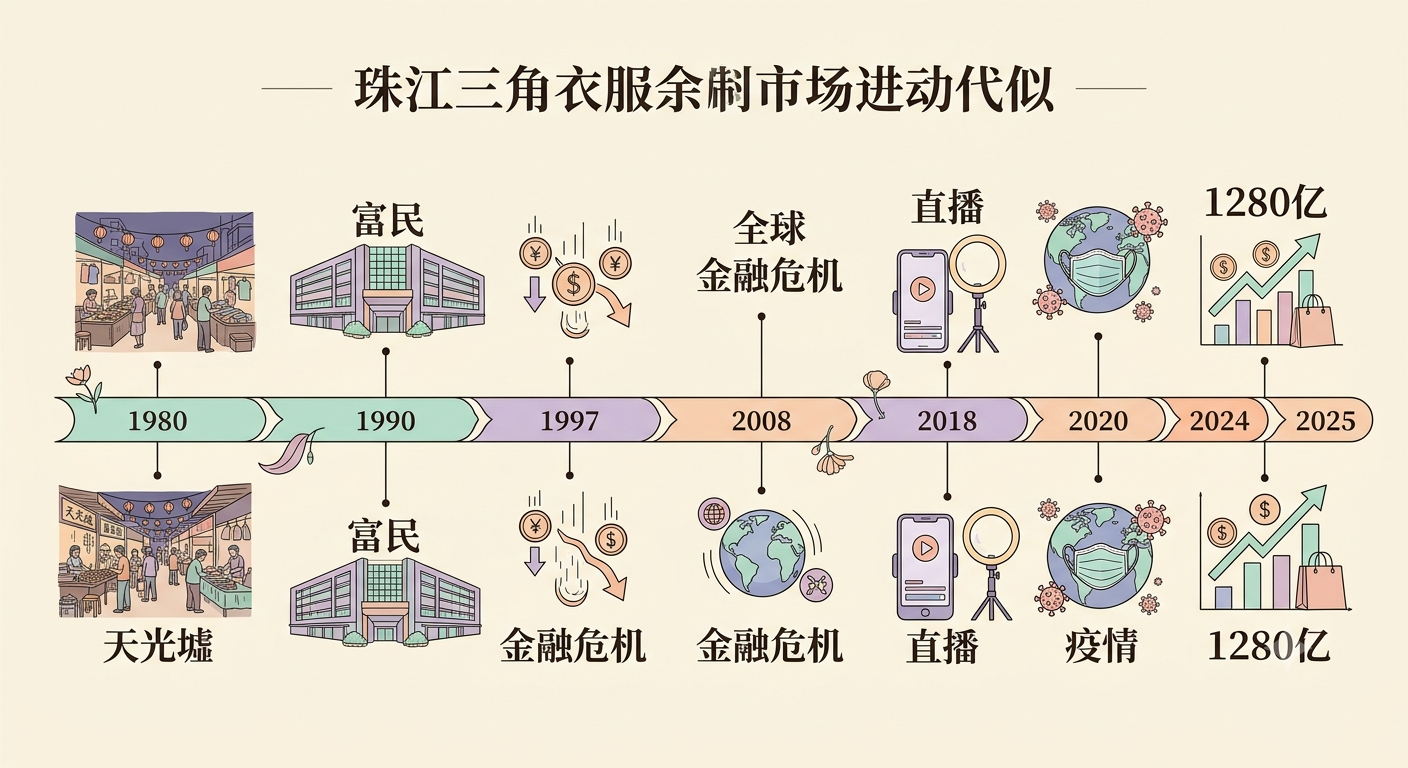

从 1980 年沙河村民自发的"天光墟",到 2025 年抖音直播间里的"29.9 元秒杀羽绒服",这个市场 45 年的演变,本质上是同一个故事:当供给远超需求时,谁能以最低成本完成匹配,谁就拿到了定价权。

二、纵向分析:从地摊到 1280 亿的 45 年

世界工厂的副产品:尾货从第一天就注定了

1978 年改革开放,香港服装加工业大规模北移至珠三角。深圳首创"三来一补"模式——来料、来样、来件、补偿贸易——一夜之间冒出上千家服装厂。1985 年蛇口华丝创汇 4000 万港币。

这个模式的基因里就埋着尾货的种子。国外品牌商来料加工,合同允许一定的生产合理损耗。多出来的面料、多做的件数,就是"外贸尾货"。一开始量不大,厂里内部消化一下,送人或者便宜处理掉。真正形成市场,是因为两件事碰在了一起:产能增长比订单增长快,以及服装行业的"期货效应"。

服装行业提前一年订货。你今天下的订单,是一年后消费者要穿的衣服。预测偏差是系统性的——不是偶尔猜错,是注定猜错。多做的成了库存,少做的错过了销售窗口。"期货效应"加上珠三角持续扩张的产能,让尾货从一个偶然现象变成了一个必然产业。

地摊时代(1980-1993):天光墟

1980 年前后,沙河附近的村民开始在沙河墟自发摆摊。凌晨三四点开市,天亮收摊,所以叫"天光墟"。卖的是附近工厂的尾货、次品,价格低到极致的时侯是按斤卖的。

这个阶段的尾货市场没有任何组织形式。一个农民拉一车衣服来,另一个拉一车鞋子来,买的人都是更远的乡镇小商贩。信息不透明,价格全靠讨价还价,质量没有保证。但它的核心功能已经出现了:把工厂积压的库存,以极低的价格,快速流转到消费能力更低的群体手里。

1985 年媒体首次出现"沙河服装市场"的称谓。这意味着它从一个自发形成的野市,开始进入正规商业体系的视野。

批发市场时代(1993-2008):建立秩序

1993 年虎门富民时装城开业,这是一个分水岭。

镇政府筹资 7000 万,占地 1.3 万㎡,首年成交额 10 亿元。富民不是地摊,是正儿八经的商业地产。固定档口、分区经营、物流配套、市场监管——这些让尾货交易从"碰运气"变成了"可预期的生意"。

与此同时,广州十三行依托荔湾老城区传统商埠,借助内陆商家涌入广州打货的浪潮,形成了以新中国大厦为核心的服装批发商圈。广州石井在 21 世纪初依托毗邻站西商圈的地理优势崛起,成为中国最大的品牌服装折扣批发市场。

这个阶段的尾货生态可以用"仓下店"三个字概括:仓库下面是档口,档口后面是仓库。采购商来档口看货,看中了直接去后面仓库提货。效率比地摊高了一个数量级,但模式的本质没变:把工厂库存搬运到信息更不透明的地方卖掉。

沙河服装商圈年交易额过百亿元,成为华南最大服装批发市场之一。虎门富民、广州十三行、沙河形成三足鼎立的格局。

金融危机引爆(2008-2015):尾货第一次站到台前

2008 年全球金融危机是尾货市场的成人礼。

美国次贷危机演化为全球金融海啸。我国纺织服装出口增速从两位数增长骤然转负。国外品牌商大规模违约、拒收、取消订单。工厂生产出的货堆在仓库里,出口退税率从 11% 调到 13% 都止不住下滑。

这些货怎么办?只有一个出口:内销。

于是尾货市场迎来了第一波爆发。媒体的描述是:"尾货市场却是另一番天地,不仅客流增加,进货价格也在走低。"—— 当正价市场哀鸿遍野的时候,尾货市场的人流量在涨。因为消费者的收入也在降,他们会从正价市场迁移到尾货市场。

2008 年这件事揭示了一个更深层的规律:尾货市场不是服装产业的边缘地带,它是整个产业的风险缓释层。 当外需崩盘,尾货市场用价格弹性吸收了冲击。没有这个缓冲层,那些外贸订单被取消的工厂连清仓变现的路都没有。

2010 年代电商崛起,淘宝、天猫一方面冲击了传统批发市场的客流,另一方面又创造了新的库存来源——电商退货、换季下架、过季款式。库存不是减少了,是转移了。以前压在工厂仓库里,现在压在了电商卖家的仓库里。石井庆丰纺织城等专业尾货市场就是在这一时期壮大起来的,"仓下店"模式成熟,尾货交易从偶发变成了日常。

直播时代的尾货(2015-2025):定价权从档口转移到算法

2015-2016 年,淘宝直播起步,快手、抖音随后跟进。这轮变革比电商更深——不是把尾货挂到网上去卖,而是把尾货交易的定价机制从"档口老板说了算"变成了"直播间实时竞价"。

十三行的直播间玩出一套"尾货过品"模式:挂低价羽绒服,标注"29.9 元/39.9 元清仓"。利用平台推流机制,几十件库存可以在几十秒内被抢光。这种效率是传统批发市场不可能达到的——一车货拉到石井,可能要卖一星期;把手机架在档口前面,一场直播卖光。

但这也带来了新的问题。2023-2024 年,"孤品直播"一度演化为灰色产业——有人以 600 元/吨的价格批发旧衣,冒充尾单在直播间高价出售。济南时报的调查揭露了这个链条:旧衣回收站 → 分拣工厂 → 直播间 → 消费者,全程没有"工厂尾货",只有"旧衣翻新"。2025 年抖音加强了对这类直播的合规审查。

2020 年疫情是第二个催化剂。和 2008 年几乎一模一样的剧情:外贸订单大量取消,国外需求疲软,东南沿海外贸企业被迫转内销。但这次多了一个变量——直播电商的渗透率在疫情间暴涨。双引擎叠加,尾货市场迎来了第二波高峰。

时间线速览

1980 — 沙河村民自发摆摊,"天光墟"形成

1985 — 媒体首次出现"沙河服装市场"称谓

1992 — 虎门富民时装城创建

1993 — 富民开业,首年成交 10 亿

2000 — 石井尾货商圈起步("仓下店"大棚模式)

2008 — ★ 金融危机 → 外贸退单潮 → 尾货市场第一波爆发

2010 — 电商冲击批发市场,库存进一步积压

2015 — ★ 直播电商起步,开辟尾货清仓新渠道

2020 — ★ 疫情外贸退单 + 直播爆发,尾货市场第二波高峰

2023 — 拼多多+抖音双引擎,孤品直播兴起

2025 — 尾货市场规模 1280 亿,行业从"清库存"转向"价值重构"

三、横向分析:七张面孔,一个生态

珠三角服装尾货市场不是铁板一块。七个主要商圈各自占据不同的生态位,从低端跑量到轻奢原创,从传统批发到直播基地,它们之间的差异比它们的共性更值得关注。

沙河:跑量之王

沙河是整个珠三角价格最低的服装批发市场。T恤 15-60 元/件,尾货可以低到 1 元/件甚至按斤卖。

凌晨 3-4 点开门的"鬼市"文化是沙河的标志。这不是为了制造仪式感,是因为它的客户是全国各地来打货的小商贩——他们需要在当天坐长途车回家之前把货进完。

沙河的最新趋势是 Ava 富信女装——"直播基地+精装商铺+独立仓库"一体化。地铁 6 号线沙河站上盖,7 天×24 小时直播供应链。这是一个信号:沙河不再满足于做低端批发集散地,它在向上游延伸到直播电商的基础设施服务。

十三行:中高端快时尚灯塔

如果说沙河是"便宜到不敢信",十三行就是"贵一点但值得"。

新中国大厦 15 万㎡、2500+ 商户、每天上新。起批量 5-10 件,意味着它既服务大批发商,也服务小批量采购者。T恤拿货价可以压到 45 元内,但整体定位在 60-200 元区间,是沙河的 3-5 倍。

十三行的变化是结构性的。2024 年原创设计商户占比提升至 41%。这不再是一个纯粹的尾货市场,它正在向"中高端快时尚设计中心"转型。apM 时代国际投入近 2 亿升级,129 部电梯、2000+ 停车位——它不是在跟沙河竞争,是在跟购物中心竞争。

石井:尾货集散的终极形态

石井是整个中国最大的尾货商圈。庆丰纺织城 800 多亩、1 万+ 店铺,投资 7 亿+。

石井的特殊之处在于它在整个生态中的位置:它不生产尾货,它是尾货的终点站。十三行和沙河的滞销货、断码货、换季货、品牌撤柜货、工厂剩余的尾单——全部流向石井。

从石井再分流出去,有三条路:直播带货(比例最高)、地摊/夜市(次之)、实体小店/区域批发(传统路径)。

石井的价格参差不齐。有精品品牌尾货,也有低端跑量。你要什么价位都有,但要自己去淘。这个市场的核心能力是信息不对称的套利——你知道哪个档口有好货,就能用极低的价格买到在其他市场能卖数倍的货。

深圳南油:轻奢原创的隐秘入口

深圳南油是整个珠三角最特殊的市场。它不做量,做质。T恤 70-300 元/件,定位轻奢、原创设计师款、外贸原单。

部分档口提供定制服务,起订量只有 50 件。这意味着你可以用极低的试错成本测试一个新设计。复购率高——不是买家冲动消费,是货真的好卖。

南油的客户不是地摊主和拼多多卖家,是品牌集合店、设计师店、私域社群。这是一个信息门槛最高的市场——外面的人不知道它在哪里,知道的人也不愿意告诉别人。

东莞虎门 & 中山沙溪:生产基地的价值残留

虎门和中山沙溪与其他市场定位不同——它们是生产端而非流通端。

虎门富民从 1993 年就开始做批发,中端休闲商务风格,T恤可以低到 18 元/件。它的优势是供应链成熟——工厂就在旁边,从设计到生产到批发的链条短到极致。

中山沙溪是休闲服装产业基地,更像一个集群而不是一个市场。它不直接面向采购商,而是为上游提供生产制造能力。工厂库存是石井尾货的重要来源之一。

七市场差异化总览

| 市场 | 价格区间 | 定位 | 核心品类 | 适配渠道 |

|---|---|---|---|---|

| 广州沙河 | 15-60 元 | 低端跑量 | 基础款T恤/混纺 | 拼多多/抖音走量/地摊 |

| 广州十三行 | 60-200 元 | 中高端快时尚 | 韩系潮牌通勤 | 淘宝天猫/实体精品店 |

| 广州石井 | 参差不齐 | 尾货集散 | 各种尾货/库存 | 直播带货/地摊/区域批发 |

| 深圳南油 | 70-300 元 | 轻奢原创+原单 | 设计师款 | 品牌集合店/私域 |

| 东莞虎门 | 20-80 元 | 中端休闲 | 休闲商务款 | 线下实体店 |

| 广州站西 | 中档 | 潮牌外贸 | 潮流服饰 | 淘宝卖家/大学生创业 |

| 广州白马 | 中高端 | 品牌货 | 精品女装 | 品牌集合店/中高端零售 |

渠道的三次跃迁

尾货流通的渠道正在经历第三次大变革:

传统链条(效率最低):

工厂 → 一级批发 → 二级批发 → 零售店 → 消费者

每一层加价 30-50%。

电商链条(去掉了零售店):

工厂 → 一级批发 → 1688/淘宝卖家 → 消费者

加价减少一层。

直播链条(去掉了所有中间商):

工厂/档口 → 直播间 → 消费者

最短路,一包货一场直播消化完。

每一次跃迁,尾货的流通效率都有数量级的提升。传统批发要一周出完的货,直播间可以 30 秒秒完。但效率提升的同时,信息不对称的利润空间也被压缩了——当所有人都能直播,就没有人能靠信息差赚暴利了。

SHEIN 和 Temu:尾货市场的"供给侧改革"

这是 2024-2026 年最深层的变量。

SHEIN 总部在广州番禺,它的"小单快反"供应链模式正在重塑珠三角的服装产能分配。SHEIN 用第一单 100-200 件测试市场反应,爆了再快速追加生产。这个模式的核心好处是:几乎没有库存。 因为每一单都很小,卖不掉也就 100 件。但它对整个尾货市场的副作用是:它消化了大量原本会变成尾货的产能。

Temu 的全托管模式更是直接:低端产能直接出海。原本会流向石井的库存,现在被 Temu 拉到海外去了。

双重效应叠加:产能被吸纳 + 低价出海。传统尾货市场的"好货"供给在减少。石井档口老板最直观的感受是:以前能找到的精品尾货越来越少了。

这不是坏事——它意味着整个珠三角服装产业的效率在提升。但它同时也意味着,依赖尾货为生的那些下游环节(地摊、夜市、小直播间)的货源质量在下降。

1280 亿之后:尾货市场往哪里去

2025 年中国尾货服装市场规模预计 1280 亿元,同比增长 14.3%。这个增长率的背后,是几个方向的合力:

第一,库存压力本身仍然没有解决。服装行业的"期货效应"是结构性的,不会因为数字化而消失。只要提前一年订货的模式不改变,库存就会持续产生。

第二,下沉市场的消化能力远远没有饱和。拼多多、抖音还在扩展农村和中西部市场。这些市场的消费力决定了他们会持续成为尾货的最大的买家。

第三,环保政策在收紧。废旧纺织品回收利用政策趋严,"按斤卖"的低端处理方式面临合规压力。库存销毁的隐性成本在上升,这会逼迫更多库存进入流通而非销毁。

四、横纵交汇洞察

历史如何塑造了今天的竞争格局

珠三角的服装尾货版图,每一块都有它的历史根源。

沙河的"低端"不是天生的,是路径依赖。 1980 年村民在沙河墟摆地摊时,卖的就是工厂尾货,价格低是唯一的竞争力。40 年后,沙河依然是价格最低的市场——不是因为没人想升级,而是因为一旦你在这个生态位站稳了,整个客户群、供应链、物流体系都围绕低价运转。升级意味着你不仅要换产品,还要换客户,而你的客户去别的地方拿货只需要多走两公里。

石井的"集成"模式源于一次历史偶然。 21 世纪初站西商圈外溢的商户找不到便宜的档口,发现石井有大量的仓库和厂房闲置。他们把仓库改成"仓下店"——楼上存货,楼下做档口。结果发现这个模式出奇高效:采购商不用在档口和仓库之间奔波,供应链被压缩到了极致。石井不是被规划出来的,是被"用"出来的。

十三行的原创化是被 SHEIN 逼出来的。 当 SHEIN 的"小单快反"能把新款做到个位数人民币的出厂价时,传统批发市场的生存空间只剩一条路——往上走。原创设计 + 小批量定制 + 品质溢价,这是十三行 41% 原创商户占比背后的真实推力。

渠道跃迁的三幕剧

如果把尾货市场的渠道变迁比作一部三幕剧:

第一幕(1980-2008):信息不透明是利润来源。 你知道哪里有好货,那边的人不知道这边有人要。一车石井的货拉到北方县城,价格翻五倍。整个链条上的每个中间商都在吃信息差。

第二幕(2008-2020):信息在变透明,但渠道在给效率。 电商的出现让价格变得透明——1688 上可以搜到石井档口的报价。但同时,电商也创造了新的效率——一包货发全国,不用再经过层层转手。

第三幕(2020-2025):直播间把信息不对称彻底打碎。 主播拿着手机在档口前面直播,全国观众都能看到这个档口有什么货、价格多少。你想赚信息差?不好意思,上一个人已经把价格公开了。尾货的利润从"我知道你不知道"变成了"我能比你更快卖掉"。

三个剧本

大概率剧本(2026-2030):两极分化

石井会继续繁荣——只要服装行业有库存,石井就有关门生意。但"精品尾货"的供给在减少(被 SHEIN/Temu 吸纳了产能),石井的货会从"淘金"变成"淘沙"——能淘到的精品越来越少,低端跑量的越来越多。

沙河和十三行会加速分化。沙河进一步向直播基地转型——Ava 富信模式会被更多市场复制。十三行继续向上走——原创设计 + 品质 + 服务,最终可能变成一个以设计师品牌为核心的产业集群,而不是一个服装批发市场。

最危险剧本:合规风暴 + 需求萎缩

两个风险同时爆发:(1)环保政策突然收紧,废旧纺织品销毁成本暴增,大量尾货被迫以高于市场价的方式处理;(2)经济下行导致下沉市场消费力锐减,尾货的终端需求萎缩。

尾货市场的两端同时被挤压——源头处理成本上升,终端需求下降。中间环节的批发商和直播间无法承接这个价差,大批退出。石井出现空置潮。

最乐观剧本:尾货 2.0——从清库存到价值发现

数字化彻底改变库存管理。AI 预测 + 小单快反 + 柔性供应链让库存从系统性问题变成偶发问题。尾货不再是"卖不掉的废物",而是"限量版的稀缺品"——设计师款的断码孤品在小红书上可以卖到比原价更高的价格。尾货市场的天花板不再是库存消化能力,而是品牌叙事能力。

五、信息来源

- 百度百科 — 沙河服装批发市场

- 百度百科 — 富民服装批发市场

- 百度百科 — 尾货服装

- 百度学术 — 《金融危机催爆尾货市场》

- 搜狐 — 广州三人服装批发市场 (sohu.com/a/880945843_121625676)

- 网易 — 2025广州服装批发市场推荐 (163.com/dy/article/KENLK8FI0526KRBE)

- 服装星球 — 广州石井庆丰纺织城 (fzthinking.com/article/details/1936)

- 淘宝好物 — 五大女装T恤源头市场全攻略

- 网易 — 广东女装尾货实测 (163.com/dy/article/KQ8SDTD30556IGZK)

- 知乎 — 广州石井尾货市场 (zhuanlan.zhihu.com/p/79025502)

- 知乎 — 十三行/沙河拿货攻略 (zhuanlan.zhihu.com/p/468022187)

- 知乎 — 抖音服装清仓号玩法拆解

- 知乎 — 广州服装批发市场40年

- 抖音 — 女装尾货清仓直播拆解

- 济南时报 — 孤品直播灰产调查

- 驼富邦 — 《疫情下服装外贸重演2008年危机》

- 中国纺织工业联合会 — 孙瑞哲报告

- 华经产业研究院 / 艾媒咨询 — 服装批发市场数据

- 国家统计局 — 服装企业产量数据

- 豆丁网 — 尾货服装行业深度分析报告 (2025)

方法论说明:本报告采用横纵分析法(Horizontal-Vertical Analysis),由数字生命卡兹克提出。纵轴追踪珠三角服装尾货市场从 1980 年沙河天光墟到 2025 年 1280 亿规模的全历程,横轴对比七个主要商圈和三种渠道模式的差异,最终交汇出历史根源、渠道跃迁和未来推演。