早上春哥在群里分享了一下我的工具和公众号,因此来了好多套利这块的朋友,谢谢春哥,也欢迎大家~

LOF 实时溢价工具是我上周五才开发的,本来是没计划这么快就对外,在今天之前还只在 668 搞钱核心群小范围内 使用。

既来之则安之,今天就来介绍一下我的新工具。

LOF 套利是本公众号的熟面孔了,前前后后写了 几十篇相关的文章 ,有几篇核心的还不幸被删除了。

为什么上周五突然想到 vibe 一个工具出来?

主要是最近 160644 出现了两波套利机会,而我一方面是忙于其他业务没怎么关注,另一方面由于限额太高风险偏好比较低,也主动放弃了上车,只好看着朋友们吃肉。

朋友的收益

朋友柚总的总结: 如何不错过套利机会,如何更好地把握套利机会

因此,为了减少自己再错过此类机会(主动放弃的不算)的概率,我就想到了用 AI 再 vibe 一个自用的小工具。

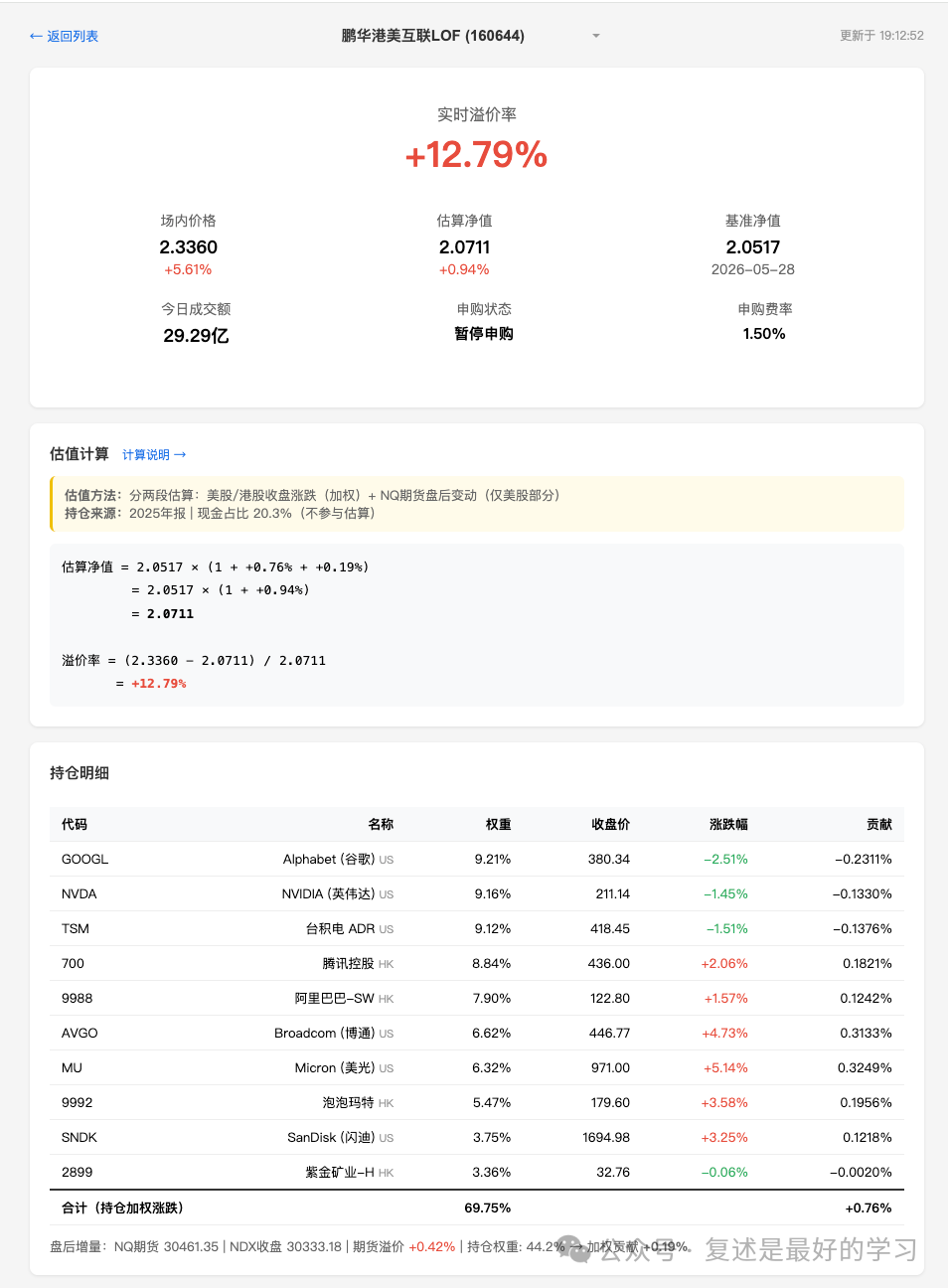

由于之前已经搞过 一个港股打新的工具箱 ,这次开发起来特别的快,不到 2 小时第一版就搓出来了,成品效果如下:

目前只放了几只我在关注的标的

详情页会展示一些核心数据:实时溢价率、今日成交量、申购限额、申购费率、持仓明细,以及基金净值的估算过程。

估值的核心公式为:

估算净值 = 基准净值 × (1 + 持仓加权涨跌 + 期货修正)

溢价率 = (场内价格 - 估算净值) / 估算净值

场内价格是 LOF 在 A 股市场的实时交易价格;估算净值是根据海外持仓行情推算的基金真实价值。两者的偏离即为套利空间。

期货修正根据基金类型选择对应品种:纳指类基金用 NQ(纳斯达克 100 期货),黄金类基金用 GC(COMEX 黄金期货)。

具体的计算细节可以在网站上点击 估值计算说明 查看,这个估值方式是我跟 AI 聊了几轮一起总结出来的,不一定完全正确,欢迎朋友们讨论~

当然,既然是估值,就会有误差。

目前这个估值方式主要的误差来源为:

- 持仓变动:权重来自最近季报,实际持仓可能已调整

- 未覆盖仓位:前十大持仓通常覆盖 60-90% 的基金资产,剩余部分(小仓位 + 现金)按零涨跌处理

- 期货近似:纳指类基金用 NQ 期货修正所有美股持仓,对非科技类个股相关性较弱;黄金类基金用 GC 期货,与 GLD/IAU 相关性很高

- 汇率:未考虑日内汇率波动

以上种种误差存在,故还只是一个自用为主的小工具,请朋友们勿要依据它来做交易决策。

如果你看到这儿并且能接受以上误差,赞赏本文任意金额,即可获得小工具链接,就算是帮我出了一份 token 费用[旺柴]。

特别提醒: 股市有风险,入市需谨慎!

LOF · 目录